不整形地の相続税評価額の計算には、かげ地割合が使われます。土地の相続税評価額の計算でもっともわかりにくいのが、かげ地割合の計算でしょう。

ここでは、評価対象地の地積が得られている場合(座標値が与えられている場合)にどのようにかげ地割合を計算するかを考えます。(税理士がかげ地割合を計算する場合は、図面を使って専用ソフトを使っています。)

- 以下で、角度および2点間の距離の計算には関数電卓を用いてください。奥行距離に関しては、相続税評価額(奥行距離の計算)に関数電卓での計算例があります。

かげ地割合は次の式で求まります。

かげ地割合 = (想定整形地の面積 - 評価対象の地積)/ 想定整形地の面積

かげ地割合が必要になるのは、不整形地の評価の時だけです。不整形地の相続税評価額は次の式によって算定されます。次の式で不整形補正率を求める際に、かげ地割合が必要になります。

路線価 × 奥行価格補正率 × 不整形地補正率 × 地積 = 相続税評価額

かげ地割合の計算では、評価対象の地積(ここでは与えられたものとします)に加えて、想定整形地の面積が必要です。想定整形地の面積を求めるには、次に求める奥行距離にくわえて、間口距離の修正が必要になることがあります。

まず、基本形として奥行距離だけで計算できる例から見てみましょう。

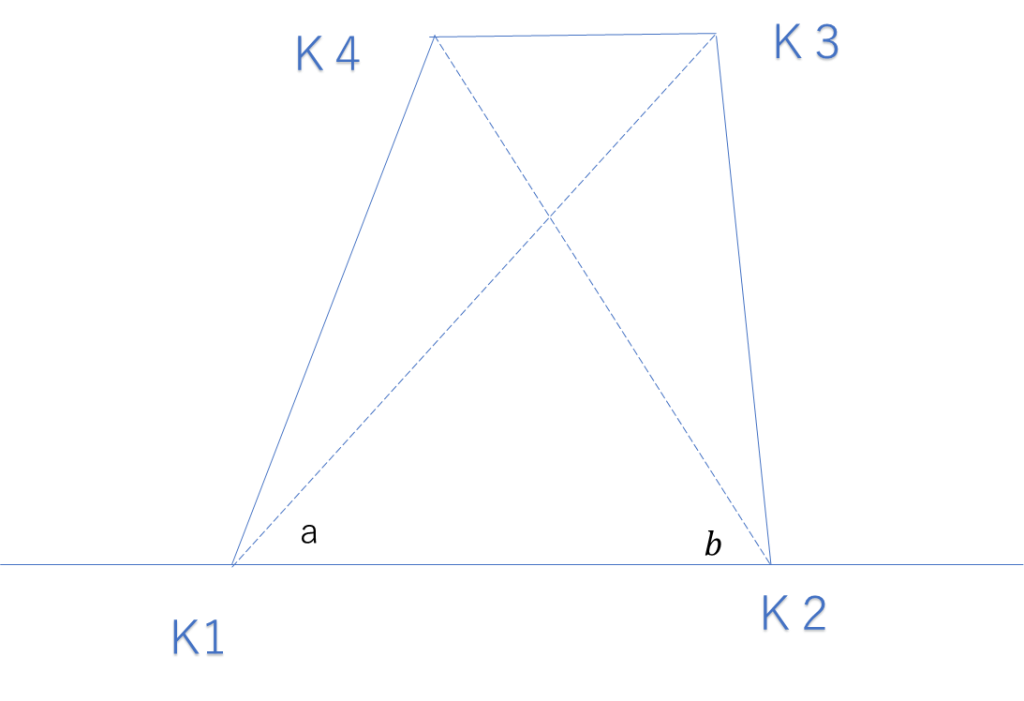

(1)奥行距離の計算(台形型)

基本形として図のような台形の敷地を考えます。簡単のため一路線に面している敷地の奥に行くほど狭くなる台形の敷地を考えます。

4点を反時計回りにK1、K2、K3、K4とします。K1-K2が道路に平行と考えます。一路線の場合、K1-K2の路線価が平米当たりの路線価です。

K1-K2間の距離は「間口距離」といわれます。間口距離の修正が必要ない場合は、間口距離×想定整形地の奥行距離が「想定整形地の面積」となります。

間口距離 × 奥行距離=「想定整形地の面積」

それでは奥行距離を求めてみましょう。

今、K1の対角上の点K3をむすんだ線、K1ーK3と、K1ーK2のなす角を”a”とします。同様にK2の対角上の点K4をむすんだ線、K2-K4とK1-K2のなす角を”b”とします。このとき、

(K1-K3)× sin(a)、(K2-K4)× sin(b) の大きいほうが「奥行距離」になります。

- (K1-K3)と(K2-K4)は2点間の距離です。

図では、K1ーK2とK3ーK4が平行なので(K1-K3)× sin(a) =(K2-K4)× sin(b) です。

(K1-K3)× sin(a) >(K2-K4)× sin(b) であれば、(K1-K3)× sin(a) が「奥行距離」です。

奥行距離の計算は、以降の型でも同様です。通常は道路から最も遠くにある点は図面から明らかですから、計算するのは、一回だけです。

奥行距離がわかれば、国税庁のホームページの表などから「奥行価格補正率」が得られます。

次の式で相続税評価額がでました。

路線価 ×「奥行価格補正率」× 地積= 相続税評価額

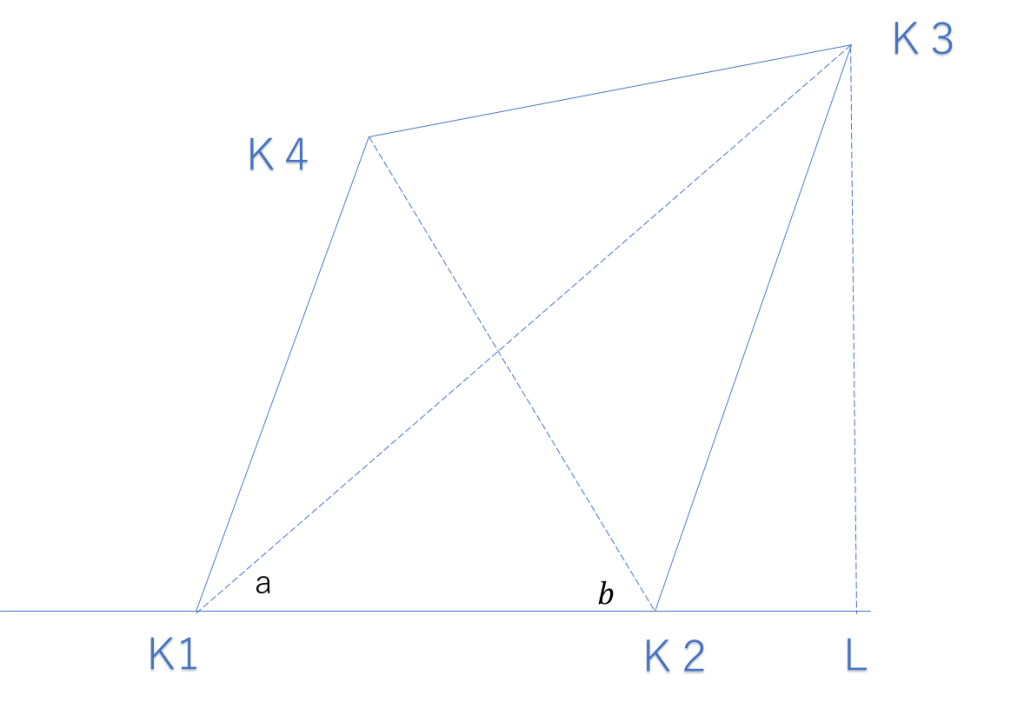

(2)ひし形型

次に、ひし形の敷地を考えます。(図は、厳密にはひし形ではありません)

図では、K3点がK1ーK2の幅を横にはみ出しています。

K3からK1-K2におろした垂線の足を”L”とすると、K1-Lの距離が想定整形地の間口距離です。間口距離K1-Lは、簡単に(K1-K3)× cos(a) で計算できます。想定整形地の面積は次によって得られます。

- (K1-K3)は2点間の距離です。

K1-Lの距離 × 奥行距離(K3-Lの距離)=「想定整形地の面積」

得られた「想定整形地の面積」と評価対象の地積から次のようにかげ地割合が求まります。

かげ地割合 = (想定整形地の面積 - 評価対象の地積)/ 想定整形地の面積

さらに得られたかげ地割合を用いて国税庁のホームページの表などから不整形地補正率を得ます。

路線価 × 奥行価格補正率 × 不整形地補正率 × 地積 = 相続税評価額

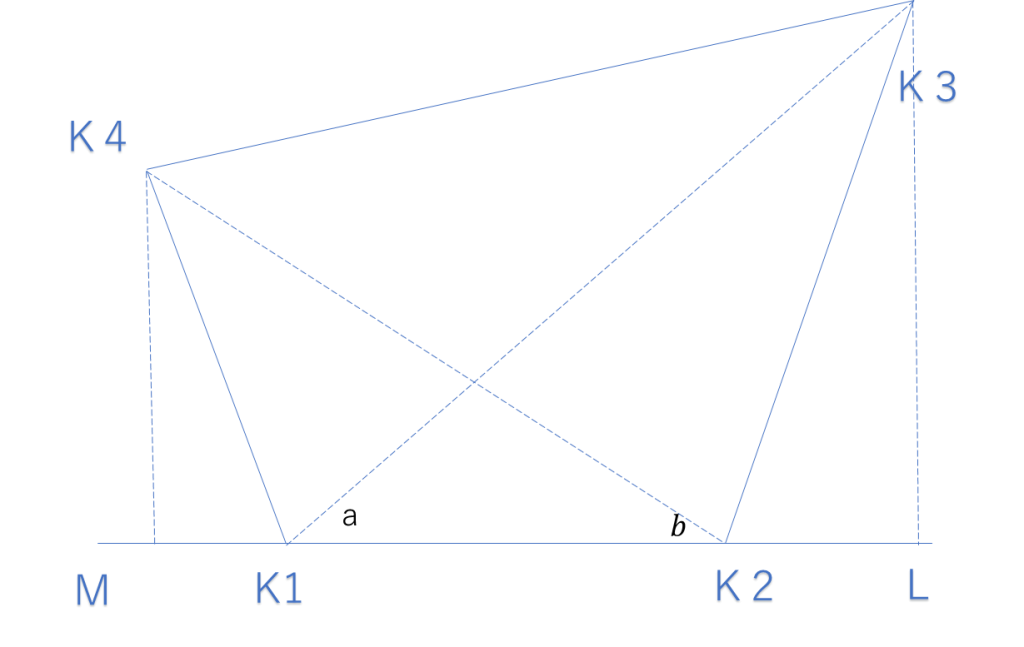

(3)奥広型

敷地の奥に行くほど広くなるのは(2)と同じですが、左右両側にはみ出しています。

K4からK1-K2におろした垂線の足を”M”とすると、LーMが想定整形地の間口距離です。この場合、想定整形地の間口距離を求めるために(K1-K3)× cos(a) に加えて、(K2-K4)× cos(b) も必要です。

- (K1-K3)と(K2-K4)は2点間の距離です。

計算は、(K1-K3)× cos(a) と(K2-K4)× cos(b)をたして、K1-K2間の距離(間口距離)を引きます。(K1-K3)× cos(a) と(K2-K4)× cos(b)でK1-K2間の距離が重複しているからです。

K1-LにK2-Mを加えるとK1-K2が重複することがわかります。

M-Lの距離 × 奥行距離(K3-Lの距離)=「想定整形地の面積」

(2)と同様に「想定整形地の面積」と地積からかげ地割合が求まります。

かげ地割合 = (想定整形地の面積 - 評価対象の地積)/ 想定整形地の面積

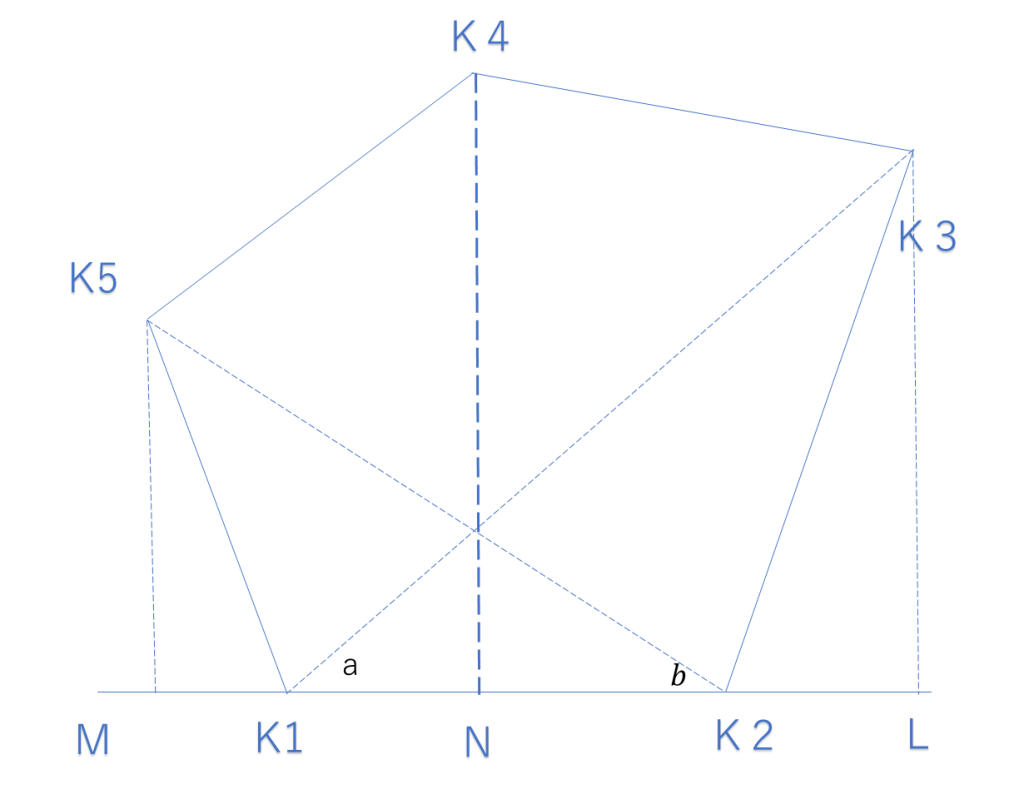

(4)5角形の場合

4点を5点に増やしても考え方は同じです。

5点を反時計回りにK1、K2、K3、K4、K5とします。これまでと同様にK1-K2が道路に平行と考えます。K4点が最も遠くになるようなケースでは、K4点とK1-K2の距離(N-K4)が奥行距離です。(太い破線)

のこりのK3点とK5点で想定整形地の間口距離を計算します。

この場合は、(K1-K3)× cos(a) に加えて、(K2-K5)× cos(b) を計算します。

- (K1-K3)と(K2-K5)は2点間の距離です。

(K1-K3)× cos(a) と(K2-K5)× cos(b)をたして、K1-K2間の距離(間口距離)を引きます。

M-Lの距離 × 奥行距離(N-K4)=「想定整形地の面積」

四角形の(3)と同様でした。(奥行距離はK4があるので変更しています。)

(3)と同様に「想定整形地の面積」と地積からかげ地割合が求まります。

かげ地割合 = (想定整形地の面積 - 評価対象の地積)/ 想定整形地の面積

(5)不整形地の相続税評価額

かげ地割合と不整形地補正率表から、「不整形地補正率」を求めます。不整形地補正率表は国税庁のホームページにありますので探してください。

以上によって「奥行価格補正率」と「不整形地補正率」が得られました。二つを用いて次の式で相続税評価額が算定されます。

路線価 ×「奥行価格補正率」×「不整形地補正率」× 地積= 相続税評価額

「奥行長大補正率」を用いる方法も、ここで計算した奥行距離を用います。

電卓の使い方を別にすると、考え方は思ったよりも簡単です。実際は、敷地が道路と並行でない場合(欠けがある場合)もあります。しかし、相続税計算上の評価は、不整形地補正率表を見てもわかるように大まかなものです。敷地が道路といくらかずれていても直線とみて影響がない場合も多いと思われます。

不整形地の相続税評価をご自分でやってみたいと思われる方の参考になれば幸いです。