宅地評価の基本

土地の評価が路線価によってなされることはご存じだと思います。

路線価とは「土地の価額がおおむね同一と認められる一連の土地が面している路線ごとに評価した1平方メートル当たりの価額」とされます。評価したい敷地が面する道路ではかった土地1平メートルあたりの価額ということですね。

路線価方式による評価では、「評価対象地が接する路線の路線価に、必要な画地調整率(評価対象地の形状等(奥行距離、不整形の度合い、角地など)に基づき、価額を補正する率)及び地積を乗じて評価額を算出」します。

評価対象地が接する路線が一つとは限らないため、二路線、三路線、四路線の評価方法が決められていますが、一路線の評価は、二路線、三路線、四路線、あるいは角地の評価の基本になる評価です。角地や二路線の評価が必要な方も実際は一路線の評価を行うことになります。

二路線の評価の場合は、2つの路線のうちいずれが「正面路線」かの判定を行います。正面路線でないほうが裏面路線になります。裏面路線については「路線影響加算率」を加味し、正面路線の評価に加算します。

角地については、2つの路線のうちいずれが「正面路線」かの判定を行うことは二路線とおなじです。正面路線でないほうが、側方路線となります。側方路線については「路線影響加算率」を加味します。三路線、四路線についてもこれを繰替すことで計算できます。

一路線宅地の評価フロー

![]()

宅地の評価は、路線価図によって路線価を見つけることから始まります。路線価が見つかったら、路線価図によって「普通住宅地区」、「普通商業・併用住宅地区」、「繁華街地区」かを判定します(工場地区、高度商業地区などであることもあります。)

※ 近畿圏の路線価図は、次にあります。

京都府・滋賀県・大阪府・兵庫県・奈良県・和歌山県・(東京都)

次に「奥行距離」を算定します。

奥行距離は、図面の縮尺を確認して三角スケールで測ることで大体わかります(税理士が使うソフトの精度は三角スケールで測る場合と大差ない程度の仕組みと思われます。)

図面がある場合(座標がある場合)は、電卓で計算できます。私は図面がある場合は、図面を引き直しその結果から座標値を算定しています。「奥行距離」が得られたら、国税庁のホームページにある表で、「奥行価格補正率」を得ます。住宅地の場合、奥行距離補正率は1のことが多いです。

次の式に「奥行価格補正率」を当てはめると評価額が得られます。

評価額 = 路線価 × 地積 × 奥行価格補正率

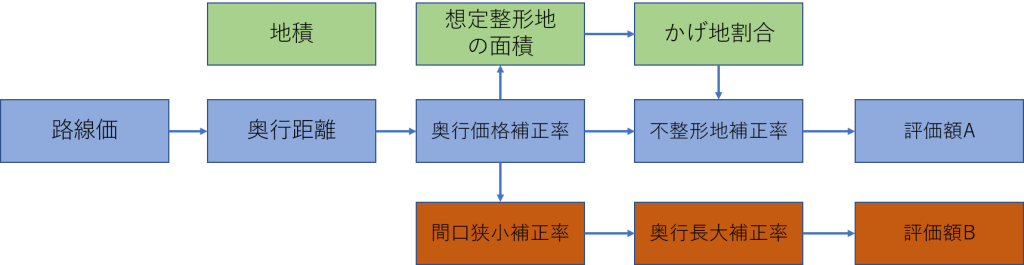

不整形な宅地(一路線)の評価フロー

不整形地の場合は、次のように「奥行価格補正率」に加えて、「不整形地補正率」を考慮します。

評価額 = 路線価 × 地積 × 奥行価格補正率 × 不整形地補正率

「不整形地補正率」を使う代わりに(評価額A)、「間口狭小補正率」と「奥行長大補正率」の二つを使う方法(評価額B)もあります。いずれか有利なほうを評価額とします。

「不整形地補正率」の計算には、「かげ地割合」という割合が必要です。

かげ地割合とは、次の割合です。

かげ地割合 = (想定整形地の面積 - 評価対象の地積)/ 想定整形地の面積

上の式から、評価対象の地積のほかに「想定整形地の面積」が必要なことがわかります。「想定整形地」とは、対象の不整形地に接し、正面路線価道路に平行な長方形のことです。

かげ地割合が計算できると、この割合から不整形地補正率が求まり、評価額が計算されます。

不整形地の評価額は次の式によって計算されます。

評価額A = 路線価 × 地積 × 奥行価格補正率 × 不整形地補正率

評価額B = 路線価 × 地積 × 奥行価格補正率 × 間口狭小補正率 × 奥行長大補正率

評価額Aと評価額Bの小さいほうを選択します。

二つの式を比べると不整形地補正率と、間口狭小補正率と奥行長大補正率の積の部分が相互に対応する部分です。評価額Aと評価額Bの大小は、不整形地補正率と(間口狭小補正率×奥行長大補正率)の大小で決まります。